これまでのコラムで書いてきたように、現在のハワイ不動産マーケットや為替の状況を踏まえ、売却を検討頂くことは非常に理に適っているといえそうです。

では、実際に売却をするにあたって、事前に準備しておくべきものは何かあるのでしょうか?今回は売却時の事前準備をテーマにお届けします。

ただし実は、基本的にハワイ不動産を売却しよう、と意思決定された際には、特段売主様側で事前準備をしていただくものはほとんどありません。ハワイの不動産会社と不動産売却についての媒介契約書を締結するくらいで、締結後はAgentが売主様の代理人として売却活動を進めていくからです。

極端なことを言えば、今日売却しようと決めて、明日からマーケットに出すことは可能なのです。

では何が必要になるのか?というと、売却活動自体ではなく、売却後のことを考えての事前準備が必要になるのです。

Contents

■ハワイ不動産売却時の源泉徴収税(FIRPTA/HARPTA)

以前、売却時の源泉徴収税(FIRPTA/HARPTA)というコラムでもお伝えしておりますが、ハワイ不動産を日本人個人・日本法人が売却した際には、源泉徴収税が発生します。

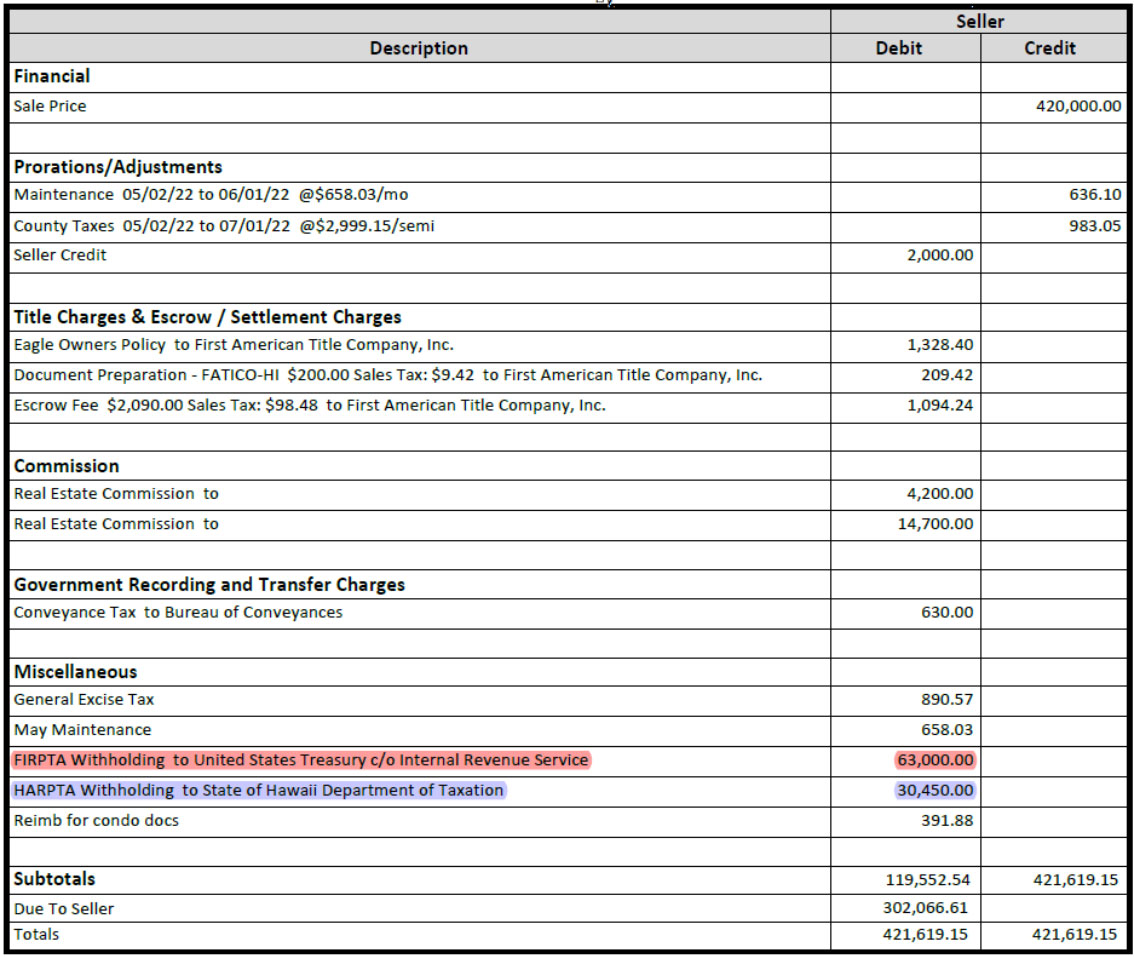

改めておさらいしますが、下記はある物件の売却時の「売主最終計算書」になります。

こちらの赤色の部分がFIRPTA(Foreign Investment in Real Property Tax Act)という連邦源泉税になり、物件の売却価格に対して15%($420,000-の売却価格に対して$63,000-)が徴収されております。

また、青色の部分がHARPTA(Hawaii Real Property Tax Act)というハワイ州源泉税で、こちらは売却価格に対して7.25%($420,000-の売却価格に対して$30,450-)が徴収されていることがお分かり頂けるかと思います。

この源泉税については、日本人が個人名義で保有している場合には両方とも避けて通ることができないものになります。

日本法人名義で所有し、かつDCCA(Department of Commerce and Consumer Affairs:ハワイ州商業消費者省)へ法人登録をしている場合には、HARPTAの方は免除することが可能です。(※最終判断は各米国会計士の先生にご確認下さい。)

ただし、FIRPTAについては法人名義であったとしても免れることはありませんので、少なくとも売却価格の15%は源泉徴収されてしまいます。

■FIRPTA/HARPTAの主旨

上記で説明したFIRPTA/HARPTAですが、なぜこのような制度ができてしまったのでしょうか?

これは、アメリカ人以外の海外投資家が、米国不動産を所有・売却をした際に発生した譲渡益を申告せず、納税をしないというケースが昔は多発しておりました。

その税金を徴収するためには、IRS(Internal Revenue Service:アメリカ合衆国内国歳入庁)が海を越えて徴収をしなければならなかったのですが、そもそもそれは現実的ではなく、実質的に税金の徴収漏れが発生していたのです。

それを防ぐために考え出されたのがこのFIRPTA/HARPTAという源泉税で、まずは利益が出ている/出ていないに関わらず、売却価格に対して一定割合を源泉し、売却の申告を行なってから余剰金を還付する、という仕組みを取り入れたのです。

逆に言うと、ちゃんと申告をしないと還付されてくるものもされてこなくなってしまうので、皆さんしっかりと申告をする必然性が生じた訳ですね。

■FIRPTA/HARPTAの還付

何度も繰り返しますが、この源泉徴収額は「売却価格」に対して15%及び7.25%ということなので、相当な金額になります。よって、基本的には追徴されることは殆どなく、還付になるケースが大半です。

この還付金なのですが、実際の申告を行なってから還付されるまでの時間は結構かかります。

特に「申告後●●日以内に還付する」というような規定もないため、完全にIRSならびにハワイの税務署の仕事のスピードに左右されてしまうのです。

一般的には、申告後約半年程度で還付されてくる、というケースが多いですが、弊社の経験上、還付まで最も長くかかったのは3年、というケースがありました。途中何度もCPAの先生を通じてIRSへ確認の連絡を入れても、「今対応中だ」、ということで具体的な日程の回答はなく、待つしかない、という状態だったことを覚えています。

ですので、金額の大きい還付金ではありますが、その資金を利用して何かをしようとする際には、十分に余裕を持って動かれることをお勧めします。

■FIRPTA/HRPTA還付に伴う準備

① 米国連邦納税者番号の取得

上記でも説明したとおり、還付申請をするにあたっては、売却の申告をする必要があります。米国で税務申告を行なうにあたっては、「納税者番号」を取得しておく必要があります。

個人:ITIN(Individual Tax Identification Number)

法人:EIN(Employer Identification Number)

納税者番号は、納税したFIRPTA/HARPTAとも連動しますので、番号がない状態だと何の納税かが分からなくなり、還付まで更に時間を要する可能性がある為、必ず取得しておくようにしましょう。

通常、納税者番号はご所有のハワイ不動産をレンタルしている方であれば、レンタル開始時に取得しているはずなので問題ありません。

ただし、ハワイ不動産をいわゆる「別荘」として所有をされている方の場合、特に米国側で収入が無いため税務申告そのものをされていないと思います。その場合は納税者番号が未取得であることが多いと思われます。

※もし納税者番号をお持ちではない、という場合は、売却することを決めた段階で取得手続きを進めたほうが良いでしょう。(特に個人のITINは取得まで時間を要しますので早めの手続きを推奨します。)

※納税者番号は、米国の会計士の先生に依頼をして取得手続きを行いますが、Crossoverではそちらの先生のご紹介もさせていただいておりますのでご安心ください。

② DCCAへの法人登録

こちらは日本法人名義でハワイ不動産を所有している場合です。

この登録は必須ではありませんが、登録をしていないとハワイ州源泉税HARPTAの免除を受けることができません。

こちらも登録手続きは米国の会計士の先生に依頼することが一般的です。

※登録にあたっては日本法人の「履歴事項全部証明書」を用意し、そちらをCertified Translatorに英訳してもらう必要があります。

③ 米国銀行口座の開設

無事に売却が完了し、その申告も行うとFIRPTA /HARPTAが還付されてきますが、通常、FIRPTA/HARPTAの還付金は、小切手の郵送で還付されてきます。

その小切手なのですが、近年日本の金融機関では換金を対応してくれないところが多くなっております。よって、還付金を確実に換金するためには、米国の銀行口座を開設して、その小切手を持ち込むことが必要になるのです。

ハワイ不動産を保有されるにあたって、ハワイ現地の不動産屋さんに管理を委託している場合、ご自身の銀行口座ではなく信託口座を介して保有をされている方もいらっしゃるかと思います。

ただし、この還付小切手については申告者(ハワイ不動産を売却した名義)の名前で小切手が発行されるため、入金先の口座名義は小切手と一致している必要があります。その場合、不動産会社名義の信託口座には入金できないため、還付金を受領するためにはどうしても自身の名義の銀行口座が必要不可欠となるのです。

通常、銀行口座の開設時にはハワイ現地に赴く必要があります(ハワイの銀行口座の場合)。一般的に口座開設に必要な書類は下記の通りです。

● 個人口座

i. パスポート

ii. 口座開設時初回入金用の現金

● 法人口座

i. パスポート

ii. 口座開設時初回入金用の現金

iii. EIN(法人連邦納税者番号)のIRSからの通知書(※上記①)

iv. DCCA登録完了書類(※上記②)

v. その他金融機関指定の書類

上記の通り、個人の銀行口座開設は割と簡単ですが、法人口座の開設は比較的ハードルが高いものになります。

ハワイに行っている間にふと思い立って開設できる、という感じではなく、ハワイ渡航前から銀行側と調整を行い、必要書類に不備がないかを確認した上で開設手続きに臨む必要がありますのでご注意ください。

ということで、売却活動そのもの、というよりも、買主がみつかったところから還付までを見据えて準備すべき手続きがあるのですね。

この辺りのお話はハワイ不動産特有の手続きになると思いますので、皆様馴染みがなく不安なところも多いかと思いますが、Crossoverがしっかりとサポートさせていただきますので安心してお任せください!