※記事内の図は全てクリックで拡大します。

Contents

成約価格中央値:戸建が2ヶ月連続で$1Mを下回る

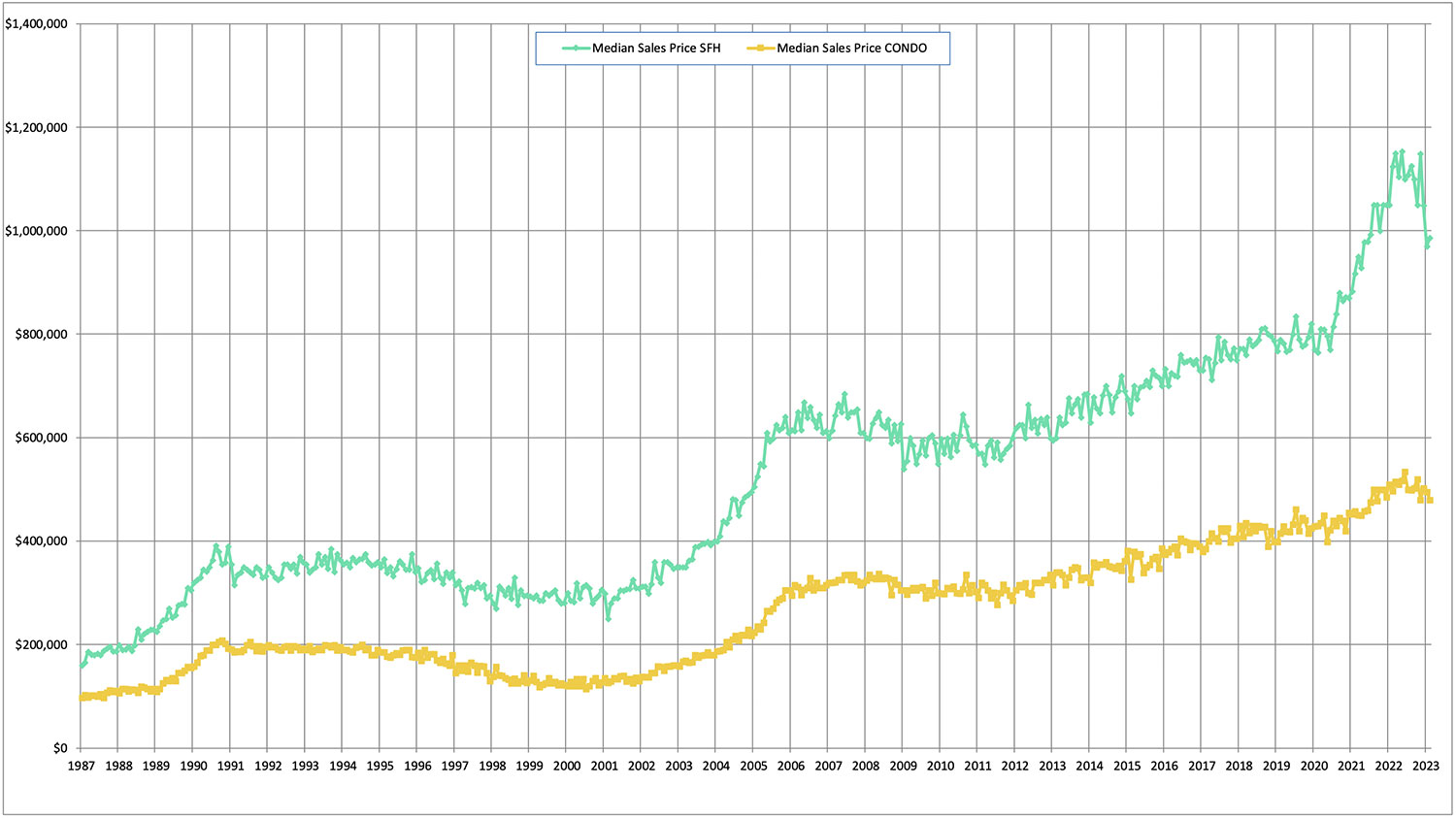

グラフ1:オアフ島不動産-成約価格中央値(1987年〜2023年)

グラフ1:オアフ島不動産-成約価格中央値(1987年〜2023年)| 戸建 | コンドミニアム | |

| 2月の成約価格中央値 | $987,000 | $480,000 |

| 前月比 | $970,500(1.8%増) | $495,500(3.0%減) |

| 前年比 | $1,125,000(12.3%減) | $497,000(3.4%減) |

2023年1月のホノルル不動産マーケットでは、「戸建ての成約価格中央値が17ヶ月ぶりに$1Mを下回る」というニュースが大きく取り上げられましたが、2月も引き続き戸建ての成約価格中央値は$970,500となり、2ヶ月連続で$1Mを下回る結果となりました。戸建ては昨年と比較して10%を超える減少であり、コンドミニアムよりも価格の低下が顕著です。

以下のグラフ2は、販売価格総額に対する成約価格総額の割合を示しています。昨年後半から戸建て・コンドミニアム共に成約価格総額が販売価格総額を下回るようになり、現在も低下傾向が継続しています。このことから、販売価格に満たない価格での成約が増えていることが分かります。

(「成約価格総額 / 販売価格総額 × 100」で計算された数字ですので、例えばグラフの表示が100%であっても、その期間中に成約した全ての物件が販売価格で成約したという意味ではないことをご留意ください。)

グラフ2:オアフ島不動産-成約価格総額/販売価格総額(2020年2月〜2023年2月)

グラフ2:オアフ島不動産-成約価格総額/販売価格総額(2020年2月〜2023年2月)この状況を受けて、販売価格を下げる動きが多く見られるようになりました。不動産業者に向けられた新着物件、価格変更などの通知に関しても、値下げのお知らせが増えているようです。金利が上がり、購入者の行動が変わり、価格に影響が出るまでにはある程度の時間を要するものですが、昨年上旬に金利が上がったことで、昨年後半から成約件数が減少を続け、今年に入っていよいよ価格に影響が出てきたと言えるでしょう。

取引件数:戸建・コンドともに前月より増加

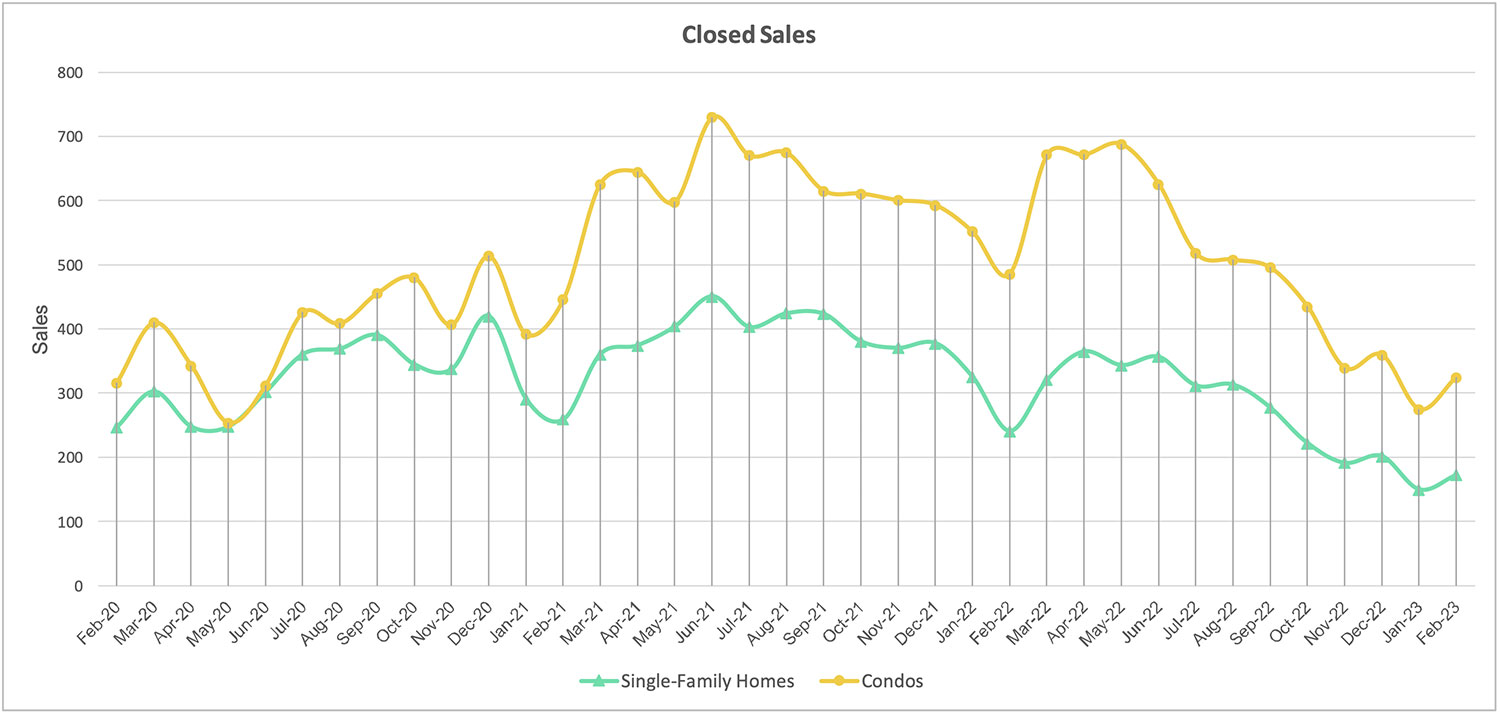

グラフ3:オアフ島不動産-取引件数(2020年2月〜2023年2月)

グラフ3:オアフ島不動産-取引件数(2020年2月〜2023年2月)| 戸建 | コンドミニアム | |

| 2月の取引件数 | 173件 | 325件 |

| 前月比 | 150件(15.3%増) | 275件(18.2%増) |

| 前年比 | 241件(28.2%減) | 486件(33.1%減) |

昨年初夏から減少傾向にある成約件数ですが、2023年2月は戸建て・コンドミニアムともに前月の数字を15%以上超える増加率となりました。下のグラフ4からお分かりいただけるように、手続き中物件数も戸建て・コンドミニアムともに増加しており、3月の取引件数もこのまま増加する見込みです。このまま大幅に取引数が増えていくと予測するのは楽天的すぎますが、「(年末年始に件数が落ち込み、夏場にピークを迎えるという)従来のサイクルに戻りつつある」として、関係者はこの市場の動きを歓迎しています。

グラフ4:オアフ島不動産-手続き中件数(2020年2月〜2023年2月)

グラフ4:オアフ島不動産-手続き中件数(2020年2月〜2023年2月)市場の物件数:戸建・コンドともに低水準

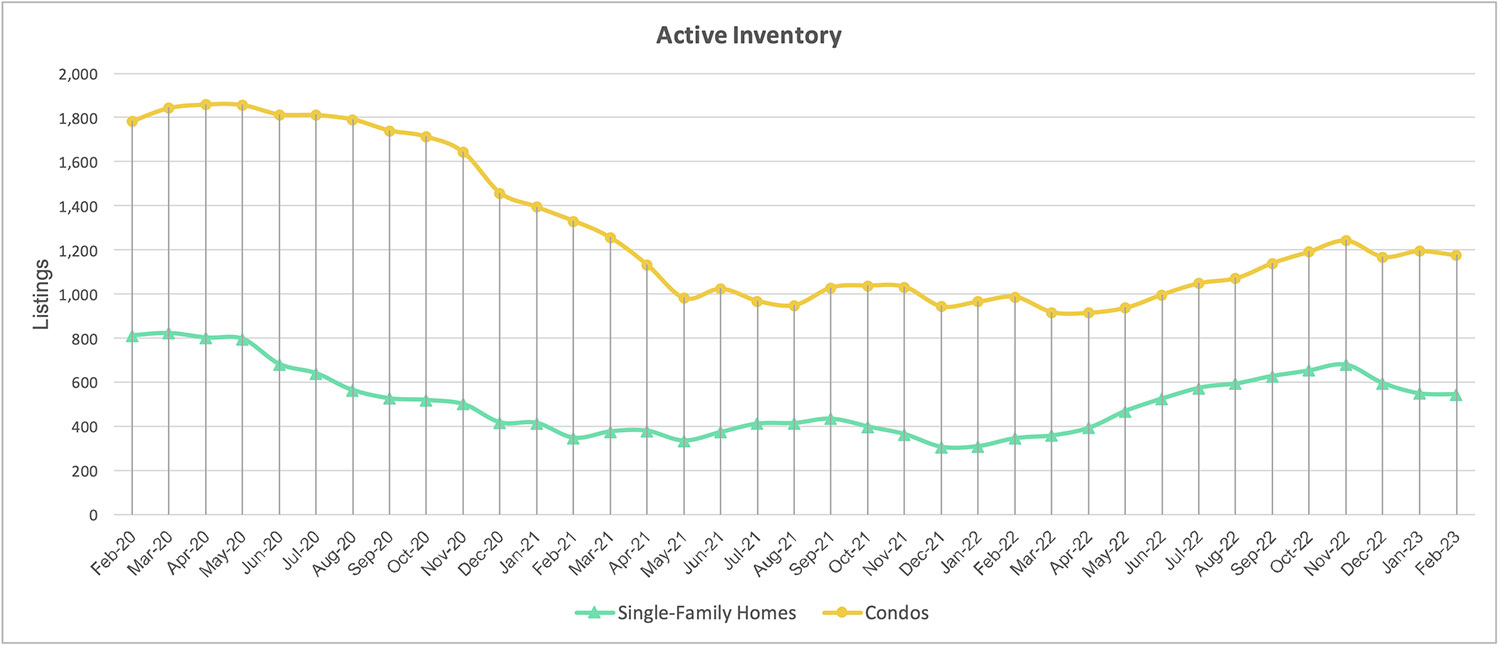

グラフ5:オアフ島不動産-市場在庫数(2020年2月〜2023年2月)

グラフ5:オアフ島不動産-市場在庫数(2020年2月〜2023年2月)| 戸建 | コンドミニアム | |

| 2月末日の在庫物件数 | 547件 | 1,177件 |

| 前月比 | 551件(0.7%減) | 1,196件(1.6%減) |

| 前年比 | 348件(57.2%増) | 989件(19.0%増) |

2023年2月、市場の物件数は戸建て・コンドミニアムともに前月よりも減少しました。1年前と比較すると増加していることは確かですが、まだまだ供給量は少ないままです。本記事公開時点の30年固定の米国住宅ローン金利は6.69%であり、3%を下回るような低金利時に住宅を購入した人々が売りに動かないのは当然と言えます。

グラフ6:オアフ島不動産-販売開始物件数(2020年2月〜2023年2月)

グラフ6:オアフ島不動産-販売開始物件数(2020年2月〜2023年2月)市場の物件数と成約件数から算出するMonths Supply of Inventory(MSI)という指標で、需要と供給のバランスを見ることができます。MSIは、過去12ヶ月の平均的なペースで物件が売れ続けた場合、現在の市場在庫が売り切れるまでに要する期間を指します。6ヶ月よりも短ければ「供給<需要」の売り手市場、6ヶ月よりも長ければ「需要<供給」の買い手市場と判断します。

【戸建て】

過去12ヶ月(2022年3月〜2023年2月)の成約件数平均 = 269.17件/月

MSI = 現在の在庫数 / 過去12ヶ月の成約件数平均

= 547 / 269.17

= 2.03

※現在の平均的なペースで物件が売れ続けた場合、戸建ての在庫が0になるまで2.03ヶ月を要する。

【コンドミニアム】

過去12ヶ月(2022年3月〜2023年2月)の成約件数平均 = 492.92件/月

MSI = 現在の在庫数 / 過去12ヶ月の成約件数平均

= 1,177 / 492.92

= 2.39

※現在の平均的なペースで物件が売れ続けた場合、コンドミニアムの在庫が0になるまで2.39ヶ月を要する。

現在のMSIは上記の通り戸建てが2.03ヶ月、コンドミニアムが2.39ヶ月と大きく6ヶ月を下回っており、この指標の観点からはまだ完全な売り手市場です。上のグラフ6にてご確認いただけるように、2023年2月は新しく市場に出された物件も減少しており、この状況はまだしばらく続く見通しです。

買い手がつくまでの日数中央値:戸建が47日間に大幅延長

グラフ7:オアフ島不動産-成約までの日数中央値(2020年12月〜2023年2月)

グラフ7:オアフ島不動産-成約までの日数中央値(2020年12月〜2023年2月)| 戸建 | コンドミニアム | |

| 2月の買い手が つくまでの日数中央値 |

47日間 | 28日間 |

| 前月比 | 24日間(95.8%増) | 24日間(16.7%増) |

| 前年比 | 13日間(261.5%増) | 14日間(100%増) |

物件を市場に出してから買い手がつくまでの日数中央値は引き続き延長し、戸建てが47日間、コンドミニアムが28日間となりました。特に戸建ては昨年比約260%と大幅な延長です。ここ数年ではもっとも長い日数であり、一時期は10日を下回る日数で買い手がついていたことを考えると、驚くほどの市場の変化です。

一言まとめ!

2023年2月のホノルル不動産は、価格と市場の物件に大幅な変化は見られず、取引件数は増加、買い手がつくまでの日数は大幅延長という結果になりました。戸建てに買い手が付きづらくなっている点はネガティブな変化と言えますが、それ以外は概ね良い方向へ向かっているように思われます。

下がり続けた取引件数が増加し、通常のサイクルに戻りつつあることは不動産マーケットにとって明らかに良い兆しです。2021-2022年のような狂騒ではなく、健全で活発な市場へ戻る第一歩と言えるでしょう。なかなか市場の物件が増えないため、バイヤーには厳しい状態が続いていますが、残念ながら市場の物件数の回復には少し時間がかかりそうです。

購入可能な物件数が少ないという状況は、ハワイだけではありません。上で述べた通り、高金利のため売却に動く人が少ない上、資材流通の不安定さ、人材不足、インフレなどの影響で、現在アメリカ全体で新規の物件開発が低調となっています。アメリカ全体では昨年末から少しずつ回復の兆しも見えてきているようですが、ハワイではこれらの要因に加え、開発可能な土地が限られていること、開発許可取得に非常に時間がかかることも大きく影響し、今後も大きく物件の供給が増加する見込みはありません。

ただ、ハワイでは歴史的にこの供給量の少なさによって、不動産価格が上がり続けているという側面もあります。このような背景もあり、今年もハワイ不動産の価格が大幅に下がることはなさそうです。「価格が下がるのを待ってハワイ不動産を購入しよう」とお考えの方にはなかなかチャンスが来ないかもしれません。

一方で現在の市場の様子を見ると、2022年のようにまた不動産価格が大幅に高騰する可能性も低そうです。「価格が再度上がったら売却しよう」とお考えの方も、待ちの姿勢ではタイミングを逃してしまうかもしれません。不動産は思い立ったが吉日ですので、ご自身でしっかりとした基準を設け、リードを取って動いていくことが成功の秘訣です。Crossoverではご購入・ご売却のタイミングについても、個別のケースにあわせてコンサルティングいたします。ハワイ不動産に関するご相談はなんでもお気軽にご連絡ください。

※グラフ1〜7と表の数字はHonolulu Board of Realtors公表のデータを引用しています。