※記事内の図は全てクリックで拡大します。

(データ出所:Honolulu Board of REALTORS®「Oahu Monthly Housing Statistics / December 2025」)

Contents

約価格中央値:戸建は底堅く、コンドは前年比で一服

グラフ1:オアフ島不動産-成約価格中央値(1987年12月〜2025年12月)

| 戸建(Single-Family Homes) | コンドミニアム(Condos) | |

| 12月の成約価格中央値 | $1,100,000 | $512,000 |

| 前月比 | $1,100,000(0.0%増) | $487,450(5.0%増) |

| 前年比 | $1,054,500(4.3%増) | $540,000(5.2%減) |

12月は、戸建の中央値が前月比横ばい・前年比プラスで推移し、年末時点でも「価格は底堅い」と整理するのが妥当です。

一方でコンドは前月比で持ち直したものの、前年比ではマイナスとなりました。前年同月の水準が高かったことも踏まえると、足元は“トレンドの崩れ”というより「高水準の反動を含む踊り場」と捉えるのが現実的と考えられます。

コンドともに前月比・前年比で増加

グラフ2:オアフ島不動産-取引件数(2022年12月〜2025年12月)

| 戸建(Single-Family Homes) | コンドミニアム(Condos) | |

| 12月の取引件数 | 270件 | 360件 |

| 前月比 | 241件(12.0%増) | 316件(13.9%増) |

| 前年比 | 228件(18.4%増) | 323件(11.5%増) |

12月は取引件数が両カテゴリーで増加しており、年末にかけて成約が積み上がった月と整理できます。

ただし、同じ月次資料の中でPending Sales(契約件数)は前月比で減少しているため、「12月の成約増=需要の急回復」と断定するより、季節性や成約タイミングの偏りも含めて冷静に見るのが妥当です。

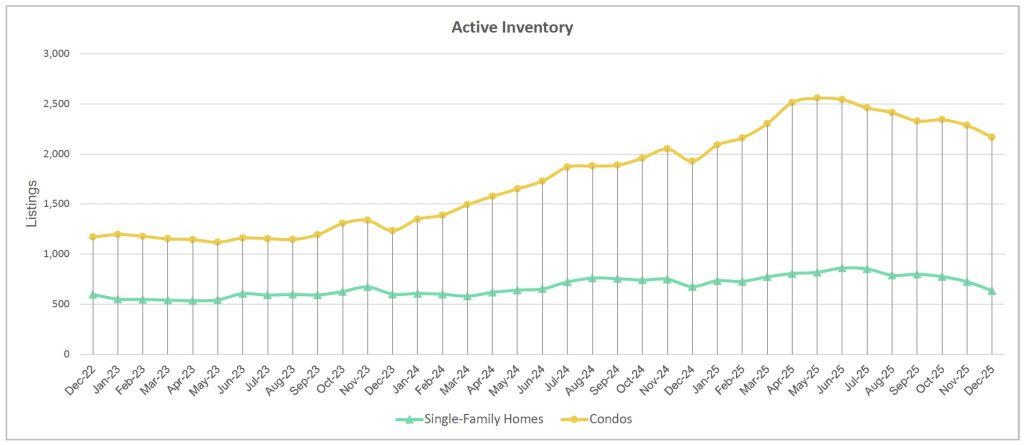

市場の物件数:戸建は前年から減少、コンドは前年から増加

グラフ3:オアフ島不動産-市場在庫数(2022年12月〜2025年12月)

| 戸建(Single-Family Homes) | コンドミニアム(Condos) | |

| 12月の在庫物件数 | 635件 | 2,165件 |

| 前月比 | 724件(12.3%減) | 2,284件(5.2%減) |

| 前年比 | 675件(5.9%減) | 1,928件(12.3%増) |

在庫は前月比では戸建・コンドともに減少しましたが、前年比で見ると構図が分かれています。戸建は前年より在庫が少なく、需給は相対的に締まりやすい状態と整理できます

一方のコンドは前年より在庫が多く、選択肢が増えている分、価格や条件の調整が起きやすい地合いが続いていると考えられます。

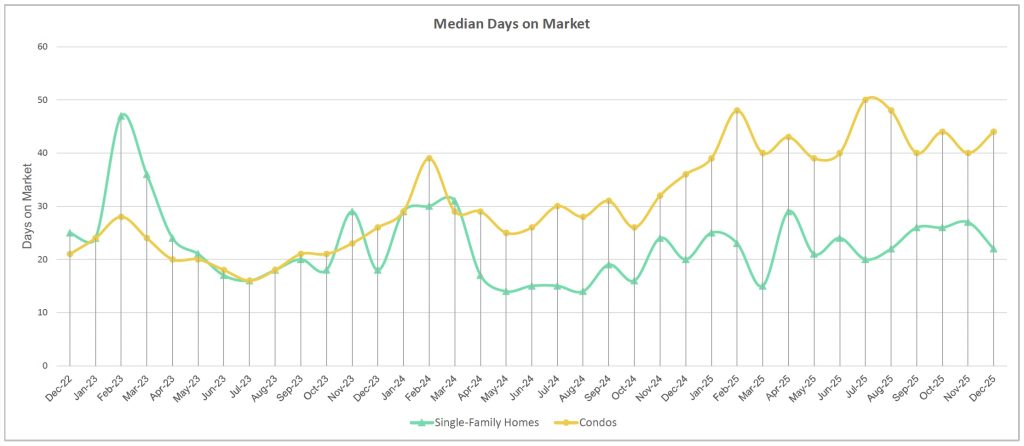

買い手がつくまでの日数(Days on Market)中央値:戸建は短縮、コンドは長期化が目立つ

グラフ4:オアフ島不動産-成約までの日数中央値(2022年12月〜2025年12月)

| 戸建(Single-Family Homes) | コンドミニアム(Condos) | |

| 12月のDays on Market | 22日間 | 44日間 |

| 前月比 | 27日間(18.5%減) | 40日間(10.0%増) |

| 前年比 | 20日間(10.0%増) | 36日間(22.2%増) |

戸建は前月比で短縮した一方、コンドは前月比・前年比ともに長期化しています。とくにコンドの44日という水準は、直近の需給(在庫増)とも整合的で、買い手が「価格・管理費・建物状態・将来の特別費用」などをより厳密に見ている局面と整理するのが妥当です。売却側は、価格設定だけでなく、内装状態・修繕履歴・ランニングコストの見せ方が一段と重要になりやすい局面です。

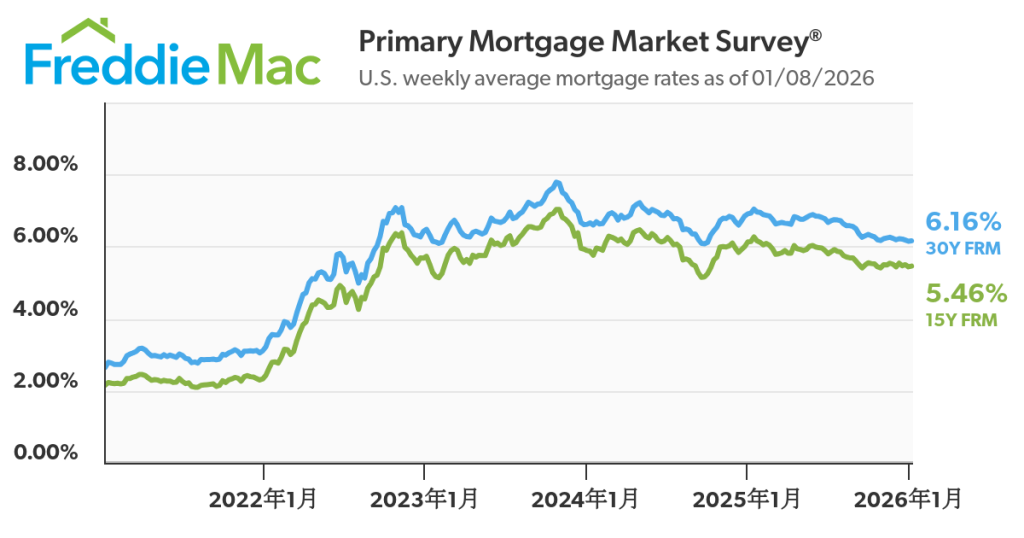

外部環境(為替・金利・政治経済):前提を大きく変えるほどではないが、注意点は増えている

米国住宅ローン金利は高位レンジを維持しつつ、直近は大きく切り上がる局面ではありません。購入需要を急回復させるほどの低下とは言いにくい一方で、金利ショックのような急変局面でもない、という整理が妥当です。

グラフ5:Freddie Mac米国住宅固定ローン金利(2026年1月8日時点)

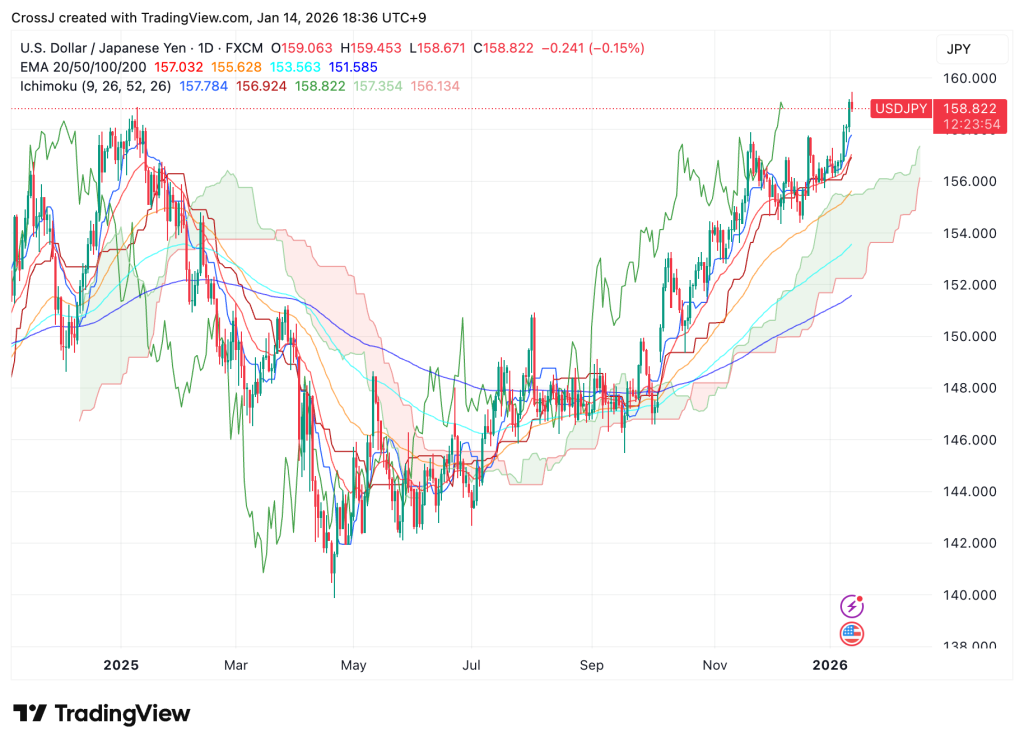

為替はドル円が158円近辺まで円安方向に振れ、当局のけん制発言や米財務省とのコミュニケーションがニュースになっています。米国のスコット・ベセント財務長官は、日本の片山さつき財務相との会談に関連して「為替相場の過度な変動は望ましくない」との認識を示し、金融政策運営と発信の重要性にも言及しています。

また、日本側も「急激で一方向の動き」への警戒とともに、必要に応じて対応する姿勢を示しており、短期的には為替のボラティリティが高まりやすい環境と考えられます。

グラフ6:Trading View 米ドル・日本円為替チャート(2026年1月14日時点)

ここで重要なのは、円安を「日米金利差だけ」で片付けないことです。直近の報道では、日本国内での政治状況(早期の国政選挙観測)や拡張的な財政政策への思惑が、円売り材料として意識され得る点が取り上げられています。

さらに、日本の財政運営に対する市場の見方は、国債発行計画や超長期債需給にも波及しています。たとえば財務省が、超長期国債の増発懸念を背景に、次年度の超長期債発行を抑える方向を検討している旨が報じられており、財政政策運営への懸念が金融市場で織り込まれやすい状況が続いていると整理できます。

ただし、これらの外部環境は注視すべき材料である一方、現時点でオアフ不動産市場の需給前提を大きく変えるものではない、という冷静な整理に留めるのが妥当です。実務上は、為替水準そのものよりも「急な変動が意思決定のタイミングを迷わせやすい」点がリスクになりやすく、購入・売却・リノベ・借換などの判断は、余裕を持ったスケジュールで進めるのが安全側と言えます。

Crossoverではハワイ不動産歴20年以上の不動産ブローカーと日米の不動産を経験した代表を含む全社で、お一人おひとりをサポートいたします。ハワイ不動産の購入・売却・管理についてご興味、ご質問、ご不安等ある方はお気軽にご相談ください。

※グラフ1〜4、表1、表の数字はHonolulu Board of Realtors公表のデータを引用。

※グラフ5はFreddie Macより引用。

※グラフ6はTrading Viewより引用。