※記事内の図は全てクリックで拡大します。

Contents

成約価格中央値:戸建が17ヶ月ぶりに$1Mを下回る

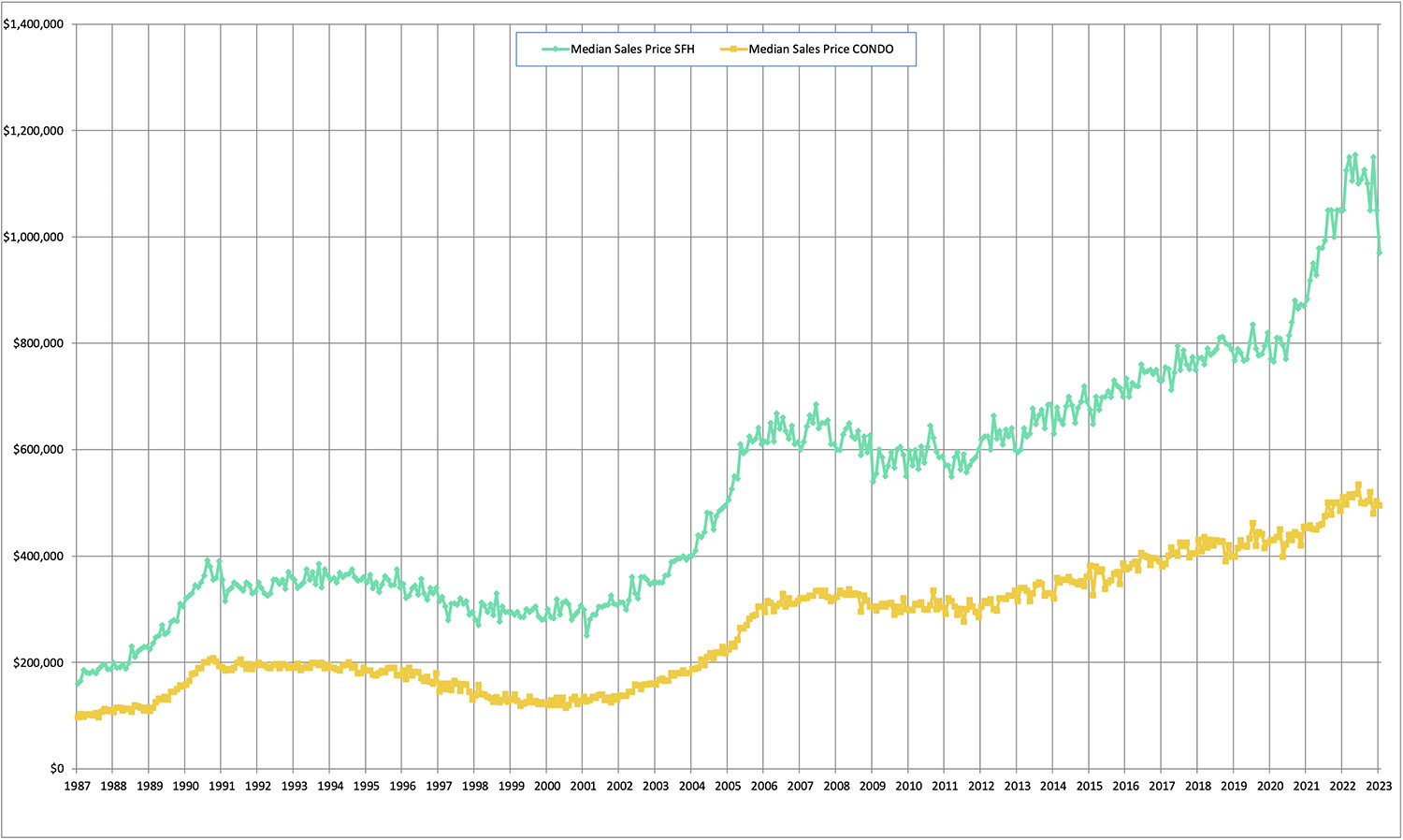

グラフ1:オアフ島不動産-成約価格中央値(1987年〜2023年)

グラフ1:オアフ島不動産-成約価格中央値(1987年〜2023年)| 戸建 | コンドミニアム | |

| 1月の成約価格中央値 | $970,000 | $495,000 |

| 前月比 | $1,049,500(7.6%減) | $502,500(1.5%減) |

| 前年比 | $1,050,000(7.6%減) | $510,000(2.9%減) |

2023年1月のホノルル不動産マーケットにおいて、目を引いたのは「戸建ての成約価格中央値が17ヶ月ぶりに$1Mを下回る」というニュースでしょう。ホノルルの戸建ての成約価格中央値は2021年8月に$1,050,000となって以降、2022年12月まで常に$1Mを上回ってきましたが、2023年1月の成約価格中央値は$970,000を記録。ついに$1Mを下回ることとなりました。

これについてホノルル不動産協会の会長は「(不動産購入のための)資金調達により費用がかかるようになったことが、価格を押し下げている」、「金利が高くなり買い手の需要が徐々に弱まったことで、売り手は販売価格を調整する必要にせまられている」とコメントしました。一時は7%台まで上がった米国の住宅ローン金利が昨年12月以降は6%台まで下がっていますが、それでもやはり金利の影響は避けられないようです。

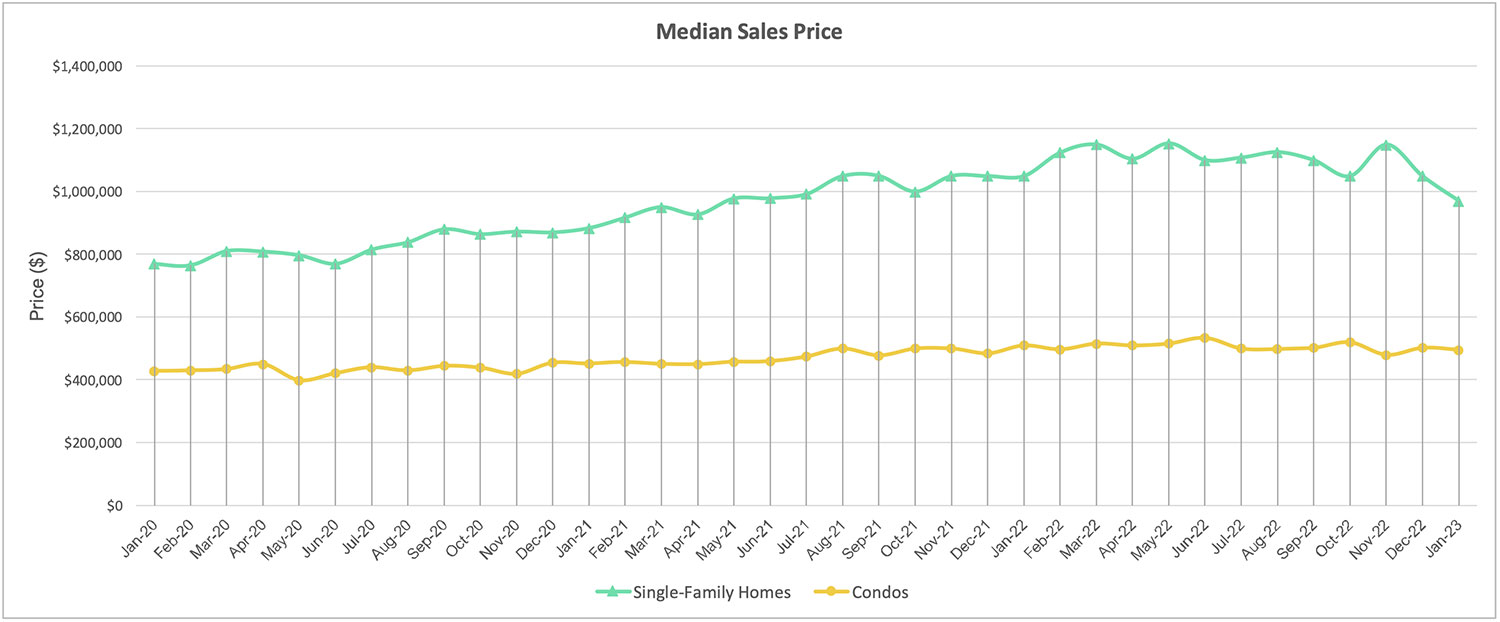

グラフ2:オアフ島不動産-成約価格中央値(2019年12月〜2022年12月)

グラフ2:オアフ島不動産-成約価格中央値(2019年12月〜2022年12月)戸建てだけでなく、コンドミニアムも2022年12月と比較して1.5%の下落、前年同月と比較して2.9%の下落となりました。ただ、上のグラフ2からお分かりいただけるように、直近3年間では戸建てが約$388,500、約35%($765,000〜$1,153,500)の変動幅、コンドミニアムは$135,000、約25%($399,000〜$534,000)の変動幅となっており、コンドミニアムの方が比較的安定していると言えます。

取引件数:戸建・コンドともに1年前の約1/2に

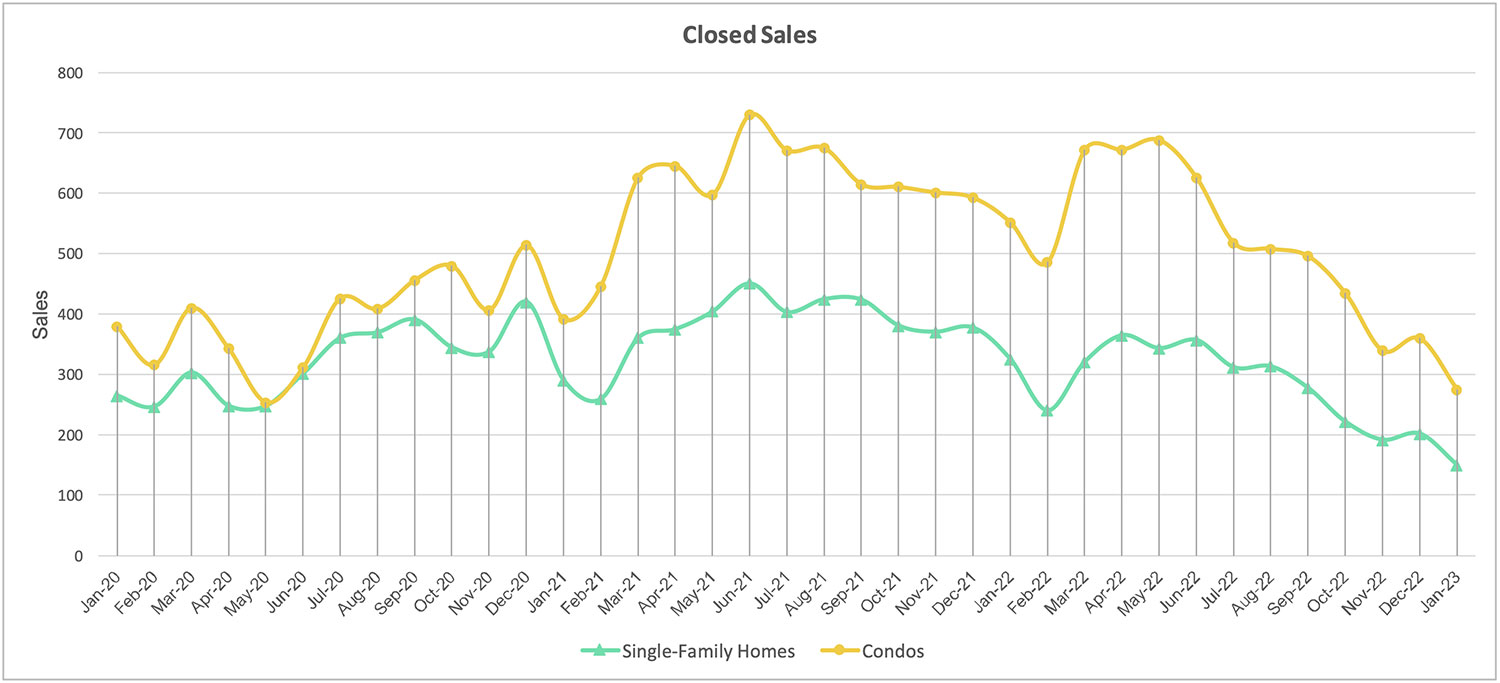

グラフ3:オアフ島不動産-取引件数(2020年1月〜2022年1月)

グラフ3:オアフ島不動産-取引件数(2020年1月〜2022年1月)| 戸建 | コンドミニアム | |

| 1月の取引件数 | 150件 | 275件 |

| 前月比 | 202件(25.7%減) | 360件(23.6%減) |

| 前年比 | 326件(54.0%減) | 552件(50.2%減) |

細かく変動を続けている成約価格と比較して、大きな変化が見て取れるのが取引件数です。昨年の春以降継続的に減少を続け、2023年12月に少し盛り返したものの、2023年1月は減少傾向に戻り、戸建て・コンドミニアム共に大幅に数字が落ち込みました。どちらも前月比約25%、前年同月比約50%の減少です。

ただ、1月の取引件数の減少については特に憂慮するものではありません。毎年ホリデーシーズンの影響を受けて12月〜2月の取引件数が減少するのは、毎年のことです。下のグラフ4でご確認いただける通り、1月末日に手続き中(買い手がつき、引き渡しへ向けて手続き中)の物件は前月より増加しており、2月の成約件数は1月よりも多くなることが予想されます。実際の問題は3月以降の取引件数です。例年はそこから夏へ向けて件数が上がっていきますが、そこで例年通りの盛り上がりとなるのか、金利等に影響されて伸び悩む1年となるのか、分かれ道となりそうです。

グラフ4:オアフ島不動産-手続き中件数(2020年1月〜2023年1月)

グラフ4:オアフ島不動産-手続き中件数(2020年1月〜2023年1月)市場の物件数:戸建は減少傾向・コンドは微増

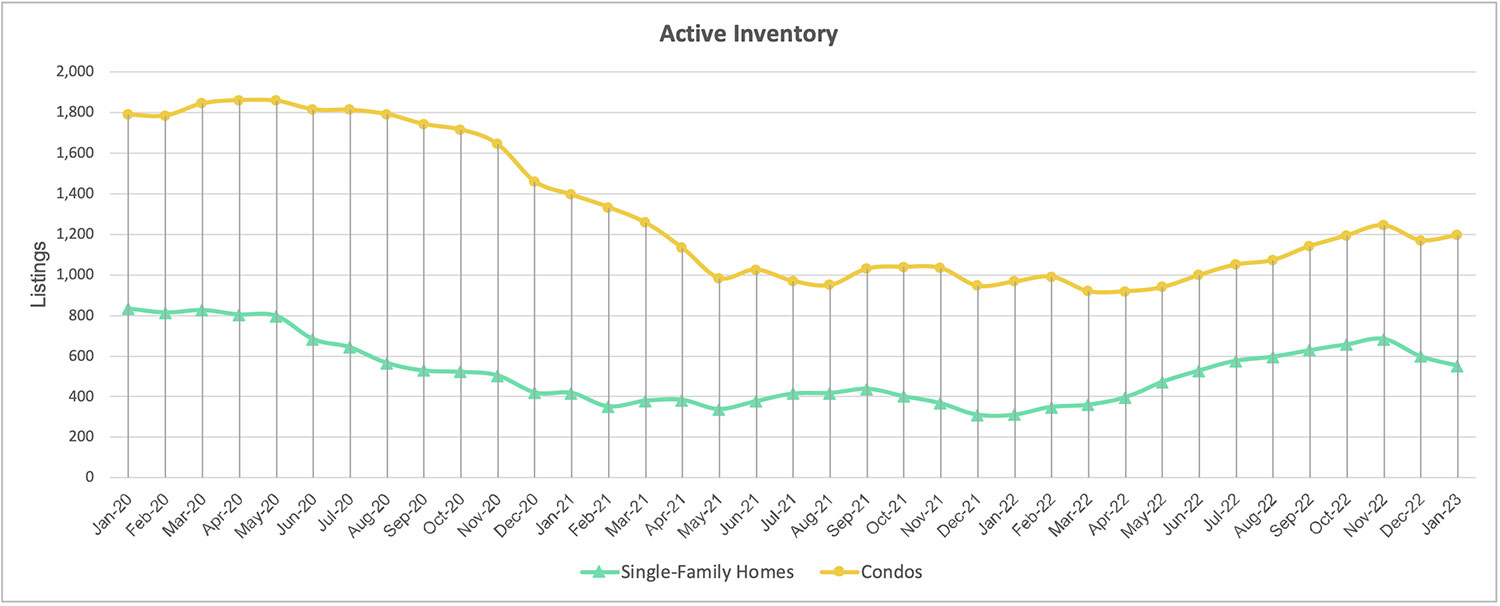

グラフ5:オアフ島不動産-市場在庫数(2020年1月〜2023年1月)

グラフ5:オアフ島不動産-市場在庫数(2020年1月〜2023年1月)| 戸建 | コンドミニアム | |

| 1月末日の在庫物件数 | 551件 | 1,196件 |

| 前月比 | 597件(7.7%減) | 1,170件(2.2%増) |

| 前年比 | 311件(77.2%増) | 967件(23.7%増) |

2023年1月の市場の在庫物件数は、戸建てとコンドミニアムで数字が分かれました。戸建ては前月と比較して7.7%減少、コンドミニアムは2.2%の増加となりました。コンドミニアムについては、僅かずつではありますが、昨年に引き続き市場の物件数は増加を続ける形となりました。

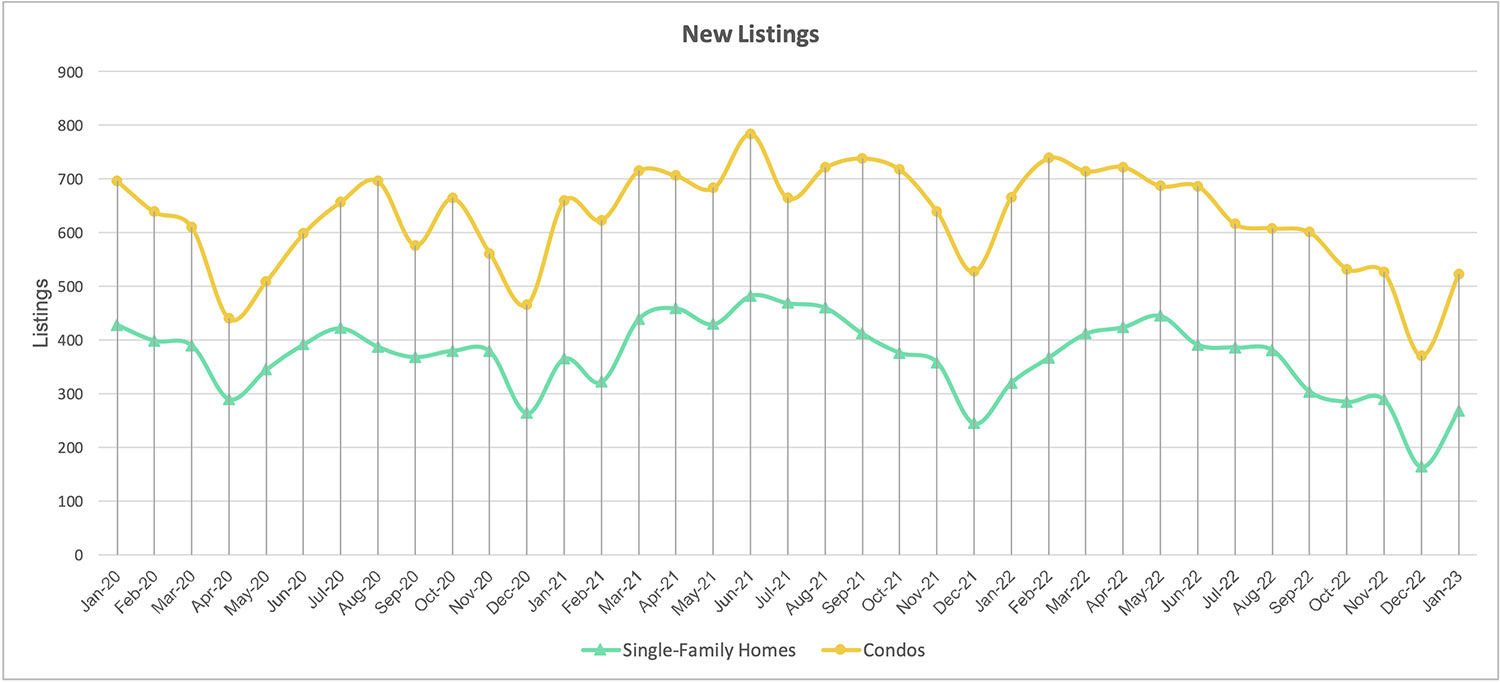

グラフ6:オアフ島不動産-販売開始物件数(2020年1月〜2023年1月)

グラフ6:オアフ島不動産-販売開始物件数(2020年1月〜2023年1月)一方戸建てはグラフ6から分かるように、1月中に新しく売りに出された物件はコンドミニアムと同様に増加しており、成約件数も減少しているので、本来であれば市場に残る物件(市場の在庫物件)が増えるはずですが、結果的にそうはなっていません。

要因として考えられるのは、現在の状況では希望の価格での売却が難しいと判断し、一度物件を取り下げた売主がいるということです。急遽資金が入り用であったり、転居などの理由でどうしても今売却しなくてはならない、という場合を除いて、市場を見て物件を取り下げることは珍しいことではありません。こういった物件は、状況が好転次第またマーケットに戻ってくると考えられます。

買い手がつくまでの日数中央値:戸建・コンドともに24日間

グラフ7:オアフ島不動産-成約までの日数中央値(2020年1月〜2023年1月)

グラフ7:オアフ島不動産-成約までの日数中央値(2020年1月〜2023年1月)| 戸建 | コンドミニアム | |

| 1月の買い手が つくまでの日数中央値 |

24日間 | 24日間 |

| 前月比 | 25日間(4.0%減) | 21日間(14.3%増) |

| 前年比 | 12日間(100.0%増) | 14日間(71.4%増) |

物件を市場に出してから買い手がつくまでの日数中央値は、戸建て・コンドミニアムともに24日間となりました。どちらも昨年同月のおおよそ倍となっており、大きく日数が伸びました。ようやくコロナ以前に近い数字まで回復し、バイヤーは常日頃の情報収集を怠らなければ、腰を据えて物件を検討できるようになってきたと言えるでしょう。市場に出ている物件の数が少ないため、まだまだ買い手市場とは言えませんが、一時期の超売り手市場と比較すると大きな改善です。

一言まとめ!

2023年の初月は、価格・取引件数・買い手がつくまでの日数など、すべての指標において静かな滑り出しとなりました。価格の低下や取引件数の減少など一見マイナスと見える数字ですが、まだホリデーシーズンが抜けきらない1月ですので、この数字をもって今年を占うことは早計です。

一時期は7%台に乗った住宅ローン金利が6%台まで落ち着いたことは、小さな差のようですが、大きな影響を与えそうです。金利が上がり続けている最中は不安が大きく、動きを控える売主/買主が見られましたが、現在の小康状態で動き出す人々も多いようです。アメリカ不動産協会のチーフエコノミストも「不動産取引が活発ではない現在の状況は近いうちに解消されるだろう」、「住宅ローン金利が下がってきたことは、マーケットの安定化に明らかに貢献している」とコメントしています。

また「パンデミックの数年間はあまりにも住宅価格が高騰し、新しい住居を諦めてきた人々が多くいる。こうした人々は少し価格が下がり、金利が下がればすぐに動き出す」と話すハワイ不動産エージェントもいます。アメリカではインフレも少しずつ落ち着き、この春から夏へかけて、コロナ以前の正常な不動産市場に戻っていくことを期待する声も大きいようです。2021年、2022年の不動産市場の盛り上がりは異常でしたので、その数字に戻ることはありませんが、適正な価格で正常な数の取引が行われるという点で、2023年は期待できる年になると多くの関係者が予測しています。

Crossoverではこれまで通り、中古・新築、物件の種類に関わらず、購入・売却・管理等、不動産に関するお手伝いを続けてまいります。2023年、ハワイ不動産に関してどのように動くべきか、ご不安のある方はぜひお気軽にご相談ください。

※グラフ1〜7と表の数字はHonolulu Board of Realtors公表のデータを引用しています。